認定長期優良住宅ローンの特例 | |||||||||||

| 1.控除対象借入金等の額 | 次の借入金等(償還期間10年以上)の年末残高 | ||||||||||

| 2.対象住宅等 |

| ||||||||||

| 4.控除額等 (税額控除) 借入金等の 年末残高 × 控除率 |  | ||||||||||

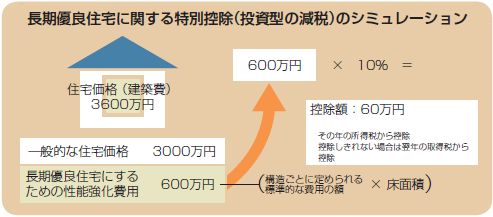

認定長期優良住宅の新築等をした場合の所得税額の特別控除 | |

| 1.控除対象借入金等の額 |

|

| 2.適用居住年、控除期間 | 長期優良住宅の普及の 促進に関する法律の施行日から11年 12月31日ま |

認定長期優良住宅ローンの特例 | |||||||||||

| 1.控除対象借入金等の額 | 次の借入金等(償還期間10年以上)の年末残高 | ||||||||||

| 2.対象住宅等 |

| ||||||||||

| 4.控除額等 (税額控除) 借入金等の 年末残高 × 控除率 | | ||||||||||

認定長期優良住宅の新築等をした場合の所得税額の特別控除 | |

| 1.控除対象借入金等の額 |

|

| 2.適用居住年、控除期間 | 長期優良住宅の普及の 促進に関する法律の施行日から11年 12月31日ま |